根據國(guó)家統計局核算,我國(guó) 2018 年工業GDP達到(dào) 30 萬億元,提升1%的(de)效能,即可帶來(lái) 3000 億元的(de)經濟增值,可見工業升級的(de)經濟空間之(zhī)大(dà)。

本文是(shì) BV 百度風投對工業智能的(de)深度行業研究報告,系統梳理了(le/liǎo)工業“研産供銷”全産業鏈上(shàng),技術變革帶來(lái)的(de)效率提升機會,并從數據、模型、決策角度分析了(le/liǎo)數據産業鏈的(de)價值。

本文作者方鑫,BV百度風投投資副總裁,長期關注AI行業解決方案、企業服務智能化、工業智能、數據智能等領域,并緻力于(yú)幫助産業方、科研學者、創業者和(hé / huò)技術擁有者等打造和(hé / huò)完善行業智能創新方案。在(zài)工業智能領域主導或參與投資項目包括玄羽科技、彙電雲聯、湃方科技、埃睿迪、長揚科技、數見科技、雲丁科技等。

目錄

一(yī / yì /yí)、工業智能化概述

1.1 我們理解的(de)工業智能化,是(shì)技術帶來(lái)的(de)開源節流、生産組織方式變革或行業效率模型再造

1.2 工業智能化的(de)形态和(hé / huò)商業模式發展:強解決方案大(dà)乙方&強運營新甲方

二、工業智能化創業與投資機會詳解

1. 平台型企業并不(bù)壟斷,互相賦能正當其時(shí)

2. 垂直重度打造細分行業工業智能系統大(dà)有可爲(wéi / wèi)

3. 單點切入,資産/設備、流程優化打造新型智能系統

3.1資産/設備的(de)智能化機會

3.2 算法和(hé / huò)數據驅動的(de)流程優化打造新型調度決策系統

4. 智能工廠操作系統,從點線運營效率到(dào)系統效率提升

4.1 串聯制造執行,獲取業務數據,MES的(de)價值

4.2 精準和(hé / huò)柔性,從制程優化到(dào)全局智能FOS(工廠操作系統),未來(lái)工廠的(de)暢想

5. 工業智能化帶來(lái)的(de)産業效率提升和(hé / huò)商業模式變革

5.1 以(yǐ)工廠爲(wéi / wèi)核心,企業作爲(wéi / wèi)主體,技術賦能上(shàng)下遊的(de)産業效率提升

5.2 連接研産供銷,企業級的(de)流程再造和(hé / huò)商業價值重塑

6. 工業智能中數據産業鏈的(de)投資價值

三、共創工業智能未來(lái):技術孵化、産業連接和(hé / huò)資本助力

一(yī / yì /yí)、工業智能化概述

1.我們理解的(de)工業智能化,是(shì)技術帶來(lái)的(de)開源節流、生産組織方式變革或行業效率模型再造

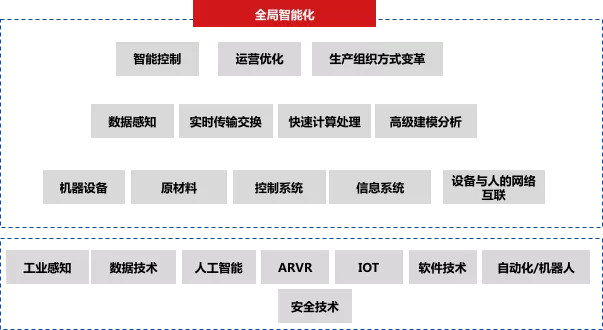

所謂工業智能化,我們關注的(de)是(shì)能夠帶來(lái)開源節流、生産組織方式變革的(de)産品或技術解決方案,以(yǐ)及通過效率模型的(de)變革和(hé / huò)再造帶來(lái)的(de)運營型機會。工業智能化是(shì)以(yǐ)工業感知、IOT、AI、數據、軟件、機器人(rén)等技術爲(wéi / wèi)基礎,實現全局語義化的(de)智能感知、控制、調度和(hé / huò)決策,通過這(zhè)些手段,可能會對有原有的(de)設備、制程、工廠、供應鏈進行優化和(hé / huò)改造,以(yǐ)達到(dào)提質、降本、增效或生産組織方式變革的(de)目的(de),也(yě)可能誕生新的(de)智能設備、新的(de)制程、新的(de)OEM、新的(de)供應鏈組織形式甚至新的(de)品類。但效率模型變革在(zài)各個(gè)行業并非一(yī / yì /yí)蹴而(ér)就(jiù),工業領域将在(zài)數據化和(hé / huò)信息化進程中,迎來(lái)漸進式的(de)智能化變革,本文系統梳理了(le/liǎo)工業産業鏈上(shàng)技術變革帶來(lái)的(de)作業效率和(hé / huò)商業效率提升機會,并從數據、模型、決策角度分析數據産業鏈的(de)價值。

圖 1 工業智能化技術概覽

2.工業智能化的(de)形态和(hé / huò)商業模式發展:強解決方案大(dà)乙方&強運營新甲方

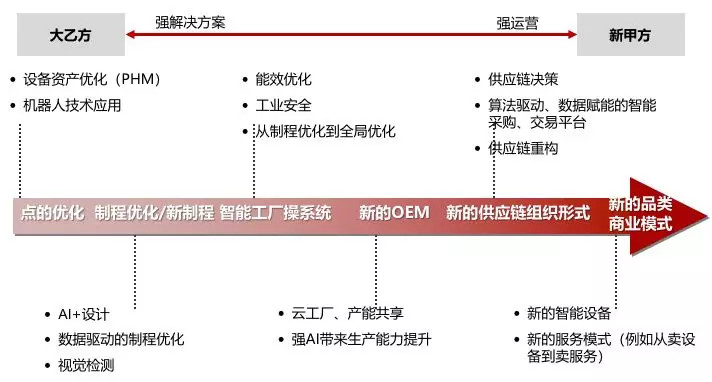

用技術手段實現工業智能化,其呈現的(de)形态和(hé / huò)商業模式又是(shì)什麽呢。本文試圖從一(yī / yì /yí)個(gè)技術、産業觀察者,産業投資者的(de)角度來(lái)闡述和(hé / huò)分析工業智能化的(de)一(yī / yì /yí)些方向和(hé / huò)可能。概括如下圖,工業智能的(de)表現形式可能爲(wéi / wèi)硬件、軟件、業務系統、算法、平台、解決方案等,從商業模式看,可能強解決方案,終極路徑成爲(wéi / wèi)一(yī / yì /yí)個(gè)大(dà)乙方;也(yě)可能通過強運營模式再造新甲方或成爲(wéi / wèi)新型甲方。

圖 2 AI賦能的(de)機會:解決方案or重度運營

然而(ér)平台林立,創業公司的(de)機會在(zài)哪裏?細分行業繁多,哪些領域有大(dà)的(de)機會?是(shì)做解決方案的(de)機會還是(shì)運營的(de)機會?本文試圖通過平台的(de)分析、技術配置和(hé / huò)行業選擇的(de)梳理、工廠解構、産業鏈拆分和(hé / huò)數據的(de)鏈條來(lái)尋找投資和(hé / huò)創業的(de)機會。并總結如下:

圖 3工業智能化的(de)未來(lái)方向和(hé / huò)發展可能

二、工業智能化創業與投資機會詳解

1.平台型企業并不(bù)壟斷,互相賦能正當其時(shí)

近年,市場湧現了(le/liǎo)衆多的(de)工業互聯網平台級企業,但工業行業本身細分非常多,且各自的(de)行業屬性和(hé / huò)特點差異很大(dà),不(bù)可能出(chū)現一(yī / yì /yí)個(gè)放之(zhī)四海而(ér)皆準的(de)模型和(hé / huò)技術。這(zhè)裏面技術應用的(de)邏輯和(hé / huò)商業閉環的(de)形成可能需要(yào / yāo)不(bù)同技術背景、産業背景的(de)人(rén)或公司來(lái)參與和(hé / huò)驗證。

以(yǐ)國(guó)内比較早的(de)工業互聯網平台爲(wéi / wèi)例,基于(yú)母公司或原企業的(de)禀賦特征,大(dà)型工業企業工互平台多少都承載了(le/liǎo)原有企業的(de)烙印。

比如根雲互聯以(yǐ)設備物聯爲(wéi / wèi)基礎,建立設備全生命周期的(de)管控,搭建工業雲平台;圍繞三一(yī / yì /yí)重工銷售全世界各地(dì / de)産品,利于(yú)IOT、大(dà)數據、人(rén)工智能技術進行商業模式的(de)創新,并延展至其他(tā)設備和(hé / huò)産業。

而(ér)海爾CosmoPlat則是(shì)以(yǐ)用戶爲(wéi / wèi)中心的(de)柔性生産平台,區别德國(guó)工業4.0工廠智能化升級改造,Cosmo除關注廠内的(de)作業效率外,更注重于(yú)商業效率的(de)提升。通過Cosmo實現了(le/liǎo)部分品類的(de)零庫存、可控成本大(dà)規模定制等。并嘗試将家電領域實現的(de)體系化的(de)大(dà)規模定制能力賦能給陶瓷、紡織服裝等産業。

新晉上(shàng)市的(de)工業富聯依托富士康現有大(dà)量客戶資源、長期深入穩定的(de)戰略合作關系,規模效應下的(de)産業及供應鏈優勢,期望進行上(shàng)下遊延伸,打造工業互聯網平台。從上(shàng)市後的(de)業務進展來(lái)看,在(zài)刀具預測、制程優化等等方面紛紛開始發力。

相較于(yú)國(guó)内新興的(de)工業互聯網平台,GE Predix及西門子(zǐ)MindSpere是(shì)國(guó)際上(shàng)較早的(de)将工業互聯網、大(dà)數據等理念應用于(yú)工業的(de)平台。且曆史發展進程來(lái)看,他(tā)們也(yě)在(zài)不(bù)斷用各種收購兼并的(de)方式豐富自己的(de)産品、解決方案及行業線。

除曆史悠久的(de)西門子(zǐ)和(hé / huò)GE這(zhè)樣的(de)大(dà)型企業和(hé / huò)新興工業互聯網平台之(zhī)外,傳統的(de)軟件廠商和(hé / huò)系統集成商也(yě)在(zài)謀求工業互聯網方向的(de)轉型和(hé / huò)布局,如用友、漢得信息、東方國(guó)信、寶信等等。

另一(yī / yì /yí)類的(de)代表是(shì)阿裏雲、華爲(wéi / wèi)這(zhè)樣在(zài)國(guó)内具有較強的(de)2B能力的(de)互聯網或科技企業,阿裏雲ET工業大(dà)腦在(zài)流程行業的(de)方案,如鋼鐵、石化、能源做的(de)比較多;淘工廠平台主要(yào / yāo)爲(wéi / wèi)淘寶商家提供制造和(hé / huò)供應鏈能力。但這(zhè)些公司都希望提供的(de)是(shì)更通用、底層、标準化的(de)能力,在(zài)其生态,也(yě)需要(yào / yāo)更多掌握細分行業knowhow和(hé / huò)算法的(de)方案商的(de)合作。

所謂平台,大(dà)家都是(shì)想要(yào / yāo)搭建一(yī / yì /yí)個(gè)更開放和(hé / huò)廣闊的(de)生态,賦能給更多的(de)工業企業,但中國(guó)的(de)工業互聯網或者工業智能化才剛剛開始,大(dà)型平台企業也(yě)隻是(shì)冰山一(yī / yì /yí)角,且不(bù)同行業的(de)knowhow的(de)差異較大(dà),留給創業者的(de)機會還很廣闊。

2.垂直重度打造細分行業工業智能系統大(dà)有可爲(wéi / wèi)

工業本身是(shì)一(yī / yì /yí)個(gè)非常泛的(de)概念,不(bù)同行業之(zhī)間差異較大(dà),單論流程工業與離散工業的(de)生産自動化程度、數據可得性和(hé / huò)工業複雜度都不(bù)盡相同,存在(zài)的(de)機會也(yě)有所不(bù)同,而(ér)最大(dà)的(de)共性在(zài)于(yú),每一(yī / yì /yí)個(gè)場景都需求各異,進入任何一(yī / yì /yí)細分領域都需要(yào / yāo)足夠深厚的(de)行業knowhow和(hé / huò)上(shàng)下遊資源整合能力。不(bù)同行業的(de)智能化訴求可能也(yě)不(bù)盡相同。這(zhè)種特質的(de)好處在(zài)于(yú)在(zài)産業服務的(de)層面,無法形成傳統大(dà)企業壟斷的(de)局面,而(ér)各個(gè)細分都有平台級的(de)機會。從離散到(dào)混合到(dào)流程,從産品到(dào)服務,從生産到(dào)管理,存在(zài)不(bù)同的(de)智能化變革的(de)機會。

可供選擇和(hé / huò)配置的(de)技術手段有很多,且成熟度和(hé / huò)領先性各有不(bù)同,什麽才是(shì)有價值的(de)機會點,如何進行選擇,本文試圖做出(chū)一(yī / yì /yí)些邏輯上(shàng)的(de)梳理。

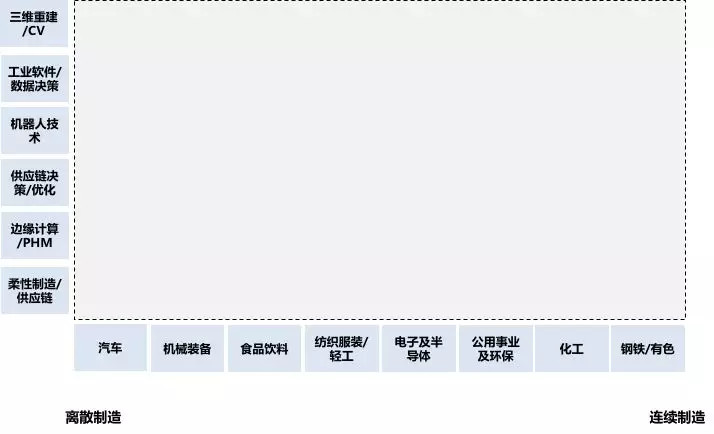

如果将上(shàng)文提及的(de)技術、與行業以(yǐ)及行業相應的(de)功能和(hé / huò)環節進行結合,就(jiù)可能産生相應的(de)商業模式和(hé / huò)創業機會。

圖 4 從離散到(dào)連續,技術及行業配置的(de)機會

以(yǐ)下舉例來(lái)說(shuō),不(bù)同行業都存在(zài)智能化變革的(de)可能,這(zhè)裏面可能是(shì)賣解決方案的(de)機會,也(yě)可能是(shì)運營型的(de)機會。

産供銷一(yī / yì /yí)體2C産品型行業:2C型産品都有定制和(hé / huò)柔性生産的(de)需求,例如紡織服裝、食品飲料、家電等,2C領域由于(yú)需求和(hé / huò)産品的(de)差異化,比較分散,集中度可能不(bù)高,有做出(chū)新品類、新網絡和(hé / huò)做出(chū)集中度的(de)可能。這(zhè)其中可能結合了(le/liǎo)大(dà)數據、排産排程、運籌優化、柔性産線改造技術及各種工業軟件來(lái)得以(yǐ)實現。

高能耗流程型行業:諸如鋼鐵、有色、化工、陶瓷等行業,周期性較強,涉及國(guó)計民生,體量大(dà),且多面臨産能過剩問題,能源消耗占據了(le/liǎo)很大(dà)成本,在(zài)感知、實時(shí)檢測、能效等方面都有強需求。有做成一(yī / yì /yí)個(gè)大(dà)的(de)解決方案商的(de)機會。

設備裝備類企業:基于(yú)邊緣計算和(hé / huò)工業物聯網技術,設備類企業都商業模式轉型的(de)可能,從銷售服務效率、資金效率等等層面都有很大(dà)增加值的(de)可能。

半導體和(hé / huò)面闆産業:本身精細化、自動化程度比較高,但産業鏈的(de)國(guó)産化程度低,良品率的(de)提升對于(yú)整個(gè)産業的(de)附加值大(dà)。

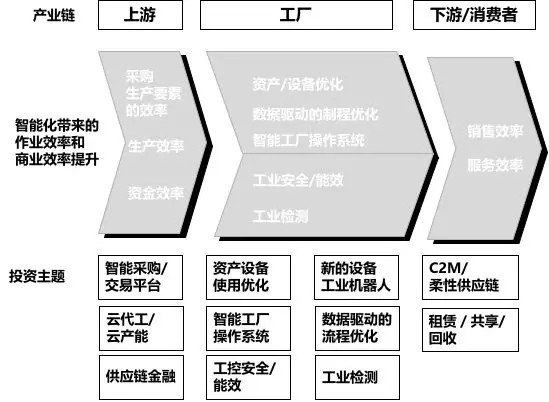

從單個(gè)行業産業鏈來(lái)看,我們從什麽地(dì / de)方下手和(hé / huò)切入,結合大(dà)的(de)大(dà)乙方和(hé / huò)新甲方的(de)方向,筆者通過系統的(de)調研和(hé / huò)投資踐履,梳理了(le/liǎo)在(zài)工業産業鏈上(shàng)和(hé / huò)工廠内部技術變革帶來(lái)的(de)作業效率和(hé / huò)商業效率變革機會。并簡要(yào / yāo)概括如下:

圖 5 工業智能化的(de)世界觀

3.單點切入,資産/設備、流程優化打造新型智能系統

3.1 資産/設備的(de)智能化機會

工業機器人(rén)及智能裝備

從設備、資産角度,不(bù)同信息化和(hé / huò)自動化程度的(de)工廠都有資産升級更新叠代的(de)需求,近年湧現了(le/liǎo)一(yī / yì /yí)批成長很快的(de)新型集成商、本體研發商。同時(shí)在(zài)産品體系上(shàng),也(yě)出(chū)現并聯、協作等新型的(de)需求和(hé / huò)團隊,人(rén)機互融、仿生、自适應等新興技術層出(chū)不(bù)窮,我們認爲(wéi / wèi)機器人(rén)本身是(shì)一(yī / yì /yí)個(gè)很大(dà)的(de)系統性投資機會,從産業鏈到(dào)不(bù)同細分,在(zài)這(zhè)裏就(jiù)不(bù)做更多展開。

另一(yī / yì /yí)個(gè)方向是(shì)裝備的(de)智能化,部分行業和(hé / huò)工廠的(de)自動化程度已經比較高了(le/liǎo),但設備和(hé / huò)資産本身在(zài)技術突破層面有很大(dà)的(de)空間,裝備本身借助工業視覺、大(dà)數據、計算機仿真等技術進一(yī / yì /yí)步自适應、自校準、自主化。同時(shí)裝備往制程的(de)延展和(hé / huò)産線的(de)結合,可以(yǐ)進一(yī / yì /yí)步影響産品的(de)良率。

設備故障預測和(hé / huò)健康管理(PHM)

傳統設備原廠商都沒有太關注設備、産品銷售後帶來(lái)的(de)後服務問題,典型的(de)三大(dà)發動機廠商GE、羅羅、普惠在(zài)PHM層面做得不(bù)錯,但大(dà)量機械設備廠商不(bù)具備自帶PHM的(de)服務能力。從數據采集、數據分析層面,設備的(de)故障診斷和(hé / huò)預測結合了(le/liǎo)算法能力、工程經驗和(hé / huò)複雜機理模型的(de)理解,對傳統的(de)設備廠商帶來(lái)比較大(dà)的(de)技術挑戰。

從技術路徑上(shàng),在(zài)端上(shàng)做特征提取,在(zài)雲端訓練模型是(shì)驗證的(de)路徑,但具備這(zhè)樣的(de)能力的(de)團隊在(zài)市場上(shàng)較爲(wéi / wèi)稀缺。以(yǐ)美國(guó)的(de)Uptake爲(wéi / wèi)例,依托卡特彼勒的(de)内燃機産品的(de)PHM,幾年内迅速成爲(wéi / wèi)數十億美元的(de)獨角獸。另一(yī / yì /yí)個(gè)代表是(shì)全球最大(dà)的(de)風機廠商Vestas,他(tā)們從制造開始,對風機進行了(le/liǎo)改造,傳感器遍布所有部件,從2016年起,服務收入超過設備銷售收入,成功轉型成爲(wéi / wèi)一(yī / yì /yí)家風機服務的(de)提供商。

從市場規模看,我國(guó)有一(yī / yì /yí)千座鋼鐵高爐,47萬個(gè)燃煤鍋爐、200萬台數控機床、30萬的(de)大(dà)中型空氣壓縮機、5萬台的(de)内燃機,而(ér)且還有海量的(de)泵等機械設備,且絕大(dà)部分設備、産品、裝備都沒有考慮過健康管理問題。

但也(yě)有三個(gè)方面的(de)因素限制了(le/liǎo)這(zhè)個(gè)方向的(de)發展,一(yī / yì /yí)是(shì)AI技術與工業Knowhow不(bù)能有效結合,大(dà)多數團隊也(yě)缺乏相關的(de)工程化經驗;二是(shì)算力成本過高,讓資産端無法獲得高性價比的(de)預測性解決方案;三故障數據和(hé / huò)标注的(de)缺失,無法進行經典意義的(de)深度學習路徑去做預測。